2020-2025年中國沖壓金屬結構制品行業市場深度評估及投資戰略研究

引言

隨著中國制造業向高端化、智能化方向轉型升級,沖壓金屬結構制品作為基礎零部件和結構件,在汽車、航空航天、電子信息、家用電器及建筑裝飾等領域的應用日益廣泛,其行業發展態勢與宏觀經濟及下游產業景氣度緊密相連。本報告旨在對2020至2025年中國沖壓金屬結構制品行業進行深度市場評估,并結合資產評估的專業視角,為投資者、企業決策者及相關利益方提供全面的行業洞察與戰略投資參考。

第一章:行業概述與發展環境分析

1.1 沖壓金屬結構制品定義與分類

沖壓金屬結構制品主要指通過壓力機和模具對板材、帶材、管材和型材等施加外力,使之產生塑性變形或分離,從而獲得所需形狀和尺寸的金屬工件。產品種類繁多,按工藝可分為沖裁、彎曲、拉深、成形等;按應用可分為汽車結構件、電子機箱機柜、建筑幕墻支撐件、家電外殼等。

1.2 行業發展宏觀環境分析(PEST)

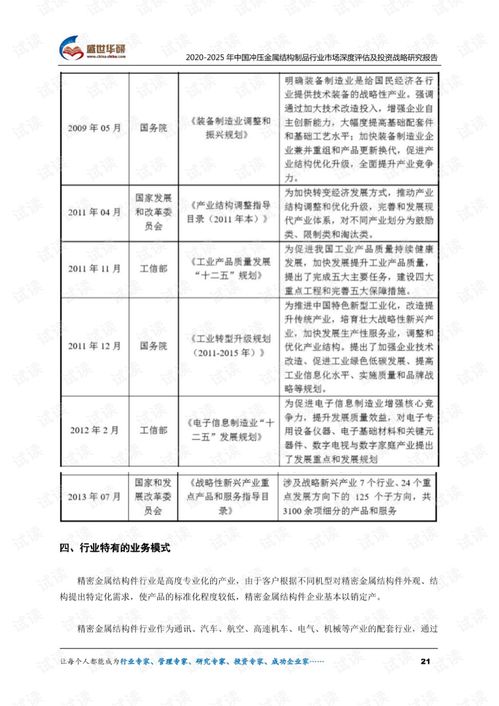

- 政策環境:國家持續推進“中國制造2025”、智能制造及新材料產業發展規劃,為行業技術升級和高質量發展提供了政策支持。環保法規趨嚴亦推動綠色制造和工藝改進。

- 經濟環境:中國經濟的穩定增長及工業化、城鎮化進程,特別是汽車輕量化、新能源產業及5G通信設施建設,對沖壓金屬制品形成了持續的市場需求。

- 社會環境:消費升級帶動電子產品、智能家居等消費品對精密、美觀金屬結構件的需求提升。

- 技術環境:自動化、數字化沖壓技術、高強鋼及鋁合金等新材料應用、模具設計與制造技術的進步,正驅動行業向高效率、高精度、柔性化生產方向發展。

第二章:市場規模與競爭格局深度評估

2.1 市場規模與增長趨勢

基于歷史數據與下游需求預測,2020-2025年,中國沖壓金屬結構制品市場規模預計將保持穩健增長。驅動因素包括:汽車產銷量的復蘇與結構性變化(尤其是新能源汽車對輕量化部件的需求)、電子信息產業迭代升級、高端裝備制造業發展以及基礎設施建設投資。報告將通過定量模型,對未來幾年市場容量、增長率進行測算與展望。

2.2 競爭格局分析

行業市場集中度相對分散,但正逐步向擁有技術、規模和客戶優勢的企業集中。競爭主體包括大型綜合性金屬加工企業、專業沖壓廠商以及眾多中小型企業。核心競爭力體現在模具開發能力、生產工藝水平、質量控制、成本控制及與下游龍頭客戶的協同合作深度。本部分將分析主要區域產業集群(如長三角、珠三角)、代表企業市場份額及競爭策略。

2.3 供應鏈分析

上游主要為鋼鐵、鋁等金屬原材料行業及模具、沖壓設備制造業;下游涉及眾多終端應用行業。報告將評估原材料價格波動、設備自動化水平對行業利潤空間及生產模式的影響。

第三章:資產評估服務在行業投資中的應用

3.1 資產評估的核心價值

在行業投資、并購重組、企業融資及經營管理決策中,專業的資產評估服務至關重要。它能對目標企業或資產組的價值進行客觀、公允的評定,為交易定價、風險判斷提供科學依據。對于沖壓金屬結構制品企業,核心資產通常包括土地使用權、廠房、專用生產線(沖壓、焊接、涂裝等)、模具、專利技術、品牌及客戶關系等。

3.2 關鍵資產價值驅動因素

- 有形資產:先進、自動化程度高的沖壓生產線價值較高;模具的設計精密程度與壽命直接影響其價值。

- 無形資產:核心技術(如精密沖壓工藝、仿真分析能力)、自主專利、質量管理體系認證、與核心客戶(如主流汽車制造商或電子品牌商)的長期穩定合作關系,構成重要的無形資產價值來源。

- 收益能力:企業未來的盈利預測、現金流穩定性是收益法評估的基礎,與市場地位、產品結構、成本控制能力直接相關。

3.3 投資并購中的資產評估實踐

在行業整合趨勢下,投資并購活動增多。資產評估需綜合考慮標的企業的技術契合度、市場協同效應、商譽以及潛在的整合成本與風險。報告將結合案例,闡述如何通過資產基礎法、收益法和市場法等多種評估途徑,全面揭示企業價值。

第四章:行業發展趨勢與投資戰略建議

4.1 未來發展趨勢展望

- 技術趨勢:智能化、柔性化生產線將更普及;輕量化材料(如高強鋼、鋁鎂合金、復合材料)應用拓展;沖壓與其他工藝(如激光焊接、3D打印)的復合制造技術發展。

- 市場趨勢:下游應用領域持續分化與深化,新能源汽車、儲能設備、高端服務器等領域需求潛力巨大;綠色制造與循環經濟要求將更嚴格。

- 產業趨勢:行業整合加速,優勢企業通過并購擴大規模與產品線;服務化延伸,從單純制造向提供設計、測試、組裝的整體解決方案轉型。

4.2 投資機會與風險提示

- 投資機會:重點關注在細分領域(如新能源車結構件、5G通信設備機柜)有技術壁壘和客戶優勢的企業;關注致力于自動化改造和工藝創新的企業;關注產業鏈上下游具有協同效應的并購標的。

- 風險因素:宏觀經濟波動導致下游需求不及預期;原材料價格大幅上漲擠壓利潤;技術迭代風險及環保合規成本上升;行業競爭加劇風險。

4.3 戰略建議

- 對于投資者:建議進行細致的盡職調查,借助專業資產評估服務,全面評估目標企業的資產質量、盈利可持續性和成長性。優先考慮技術驅動型、市場定位清晰且客戶結構健康的企業。

- 對于業內企業:建議加大研發投入,提升模具與工藝創新能力;推進生產自動化與數字化管理,降低成本、提高效率;積極拓展高增長潛力的下游市場;審慎評估并購機會,注重整合后的協同價值創造。

2020-2025年是中國沖壓金屬結構制品行業轉型升級的關鍵時期。市場在規模擴張的結構正在優化,技術驅動的特征愈發明顯。在此過程中,無論是進行股權投資、并購重組,還是企業自身的價值管理,專業的市場評估與資產評估服務都扮演著不可或缺的角色。本報告提供的深度分析與戰略思考,旨在幫助相關方把握行業脈動,識別核心價值,做出更為明智的投資與經營決策,從而在變革中贏得先機。

如若轉載,請注明出處:http://m.nvleng.cn/product/102.html

更新時間:2026-04-08 09:52:05